新闻中心Position

你的位置:J9九游会真人游戏第一 j9中国 > 新闻中心 > 九游会体育这一欢跃兑现起来颇具挑战-J9九游会真人游戏第一 j9中国

发布日期:2025-01-24 08:39 点击次数:54

炒股就看金麒麟分析师研报九游会体育,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司筹商院

作家:君

近日,松发股份首要钞票重组取得新阐述,苦求文献已获上交所受理,告捷闯入审核关。

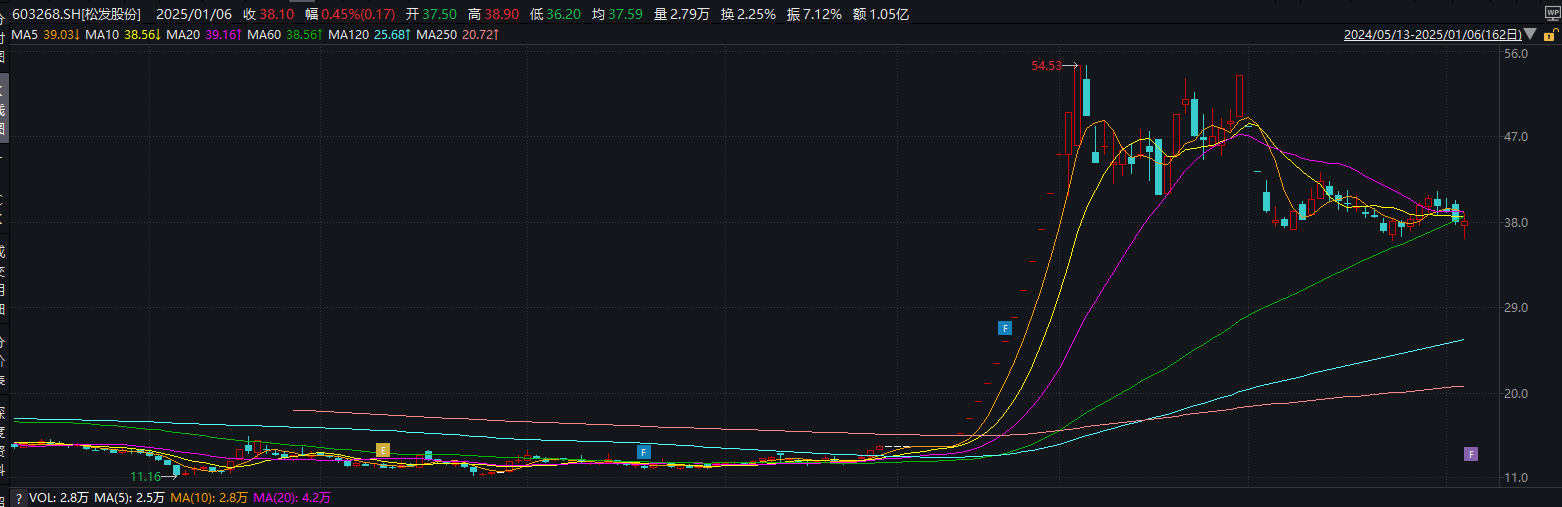

前年10月初次潜入重组预案后,松发股份接连斩获14个涨停板,股价从14.35元/股狂飙至54.53元/股。但是,11月6日、7日,12月2日、3日、4日,又赓续跌停。狂放最近一个往异日,报收38.1元/股,较最高价已跌去30.13%。

图源:Wind数据

图源:Wind数据

2021年-2023年,松发股份野心现象急速恶化,营业收入“腰斩”,累计亏欠达6亿元,保壳已眉睫之内。2024年前三季度,松发股份净利润为-6031万元,且营业收入独一1.81亿元,若全年营收仍低于3亿元,将波及财务类强制退市情形,被上交所履行*ST。

观点功绩欢跃可行性存疑 激进彭胀后财务压力骤升

松发股份主要从事日用陶瓷成品的研发、坐蓐和销售,主要产物包括日用瓷、杰作瓷和陶瓷酒瓶等。恒力重工主营业务为船舶及高端装备的研发、坐蓐及销售,涵盖发动机自主坐蓐、船舶制造等多形式业务。通过本次来回,公司将计策性退出日用陶瓷成品制造行业,主营业务变更为船舶及高端装备的研发、坐蓐及销售。

松发股份这次重组分为首要钞票置换、刊行股份购买钞票及召募配套资金三个部分。

具体而言,松发股份拟以持有的狂放评估基准日一齐钞票和野心肠欠债与中坤投资持有的恒力重工50%股权的等值部分进行置换,同期拟以刊行股份的表情购买上述首要钞票置换的差额部分及恒力重工剩余50%股权。

此外,松发股份还拟向中坤投资、恒能投资、苏州恒能和陈建华刊行股份召募配套资金,刊行价钱为10.16元/股,召募资金总数不进步50亿元。其中35亿元用于恒力造船(大连)有限公司绿色高端装备制造名目,5亿元用于恒力重工集团有限公司外欧化船舶研发联想中心名目(一期),剩余10亿元用于偿还金融机构债务。

由于陈建华系松发股份实验限定东谈主,中坤投资、苏州恒能、恒能投资系陈建华、范红卫配头限定的企业,本次来回组成关联来回。

以2024年9月30日为评估基准日,评估机构采纳钞票基础法和收益法对恒力重工推动一齐权力价值进行评估,并以钞票基础法效果行为本次评估论断,即恒力重工100%股权的评估值为80.06亿元,升值率为167.84%。

凭据《置入钞票评估论述》及评估说明并经华亚正信说明,恒力重工展望于2025年度、2026年度、2027年度兑现的净利润分歧约为11.27亿元、16.41亿元和20.63亿元,统共48.32亿元。

基于上述预测,来回对方欢跃,恒力重工2025年—2027年的累计扣非后归母净利润不低于48亿元。挑升旨道理的是,恒力重工狂放评估基准日的净钞票为31.11亿元,与来回对价的差额惟恐是48.95亿元,与累计欢跃净利润极为接近。

但是,从恒力重工刻下的野心现象来看,这一欢跃兑现起来颇具挑战。2022年、2023年、2024年1-9月(下称“论述期”),恒力重工分歧兑现营业收入1951.47万元、6.63亿元、33.06亿元,净利润-2610.84万元、113.71万元、1.34亿元,盈利水平较低且并不巩固。

营业收入激增的背后,恒力重工对大客户的依赖进度较高,论述期内,前五大客户销售金额占主营业务收入的比例分歧为100%、93.65%和89.43%。其中,2023年的第一大客户为关联方恒力石化,主要向其销售压力容器,金额为1.95亿元,占营业收入的比例为39.54%。

天然恒力重工成立于今仅两年过剩,但激进彭胀之后的偿债风险已粉碎小觑。

据悉,造船行业由于船舶造价较高、建造周期较长,船东一般采纳分期预支建造款的表情,因此船舶建造企业的负借主要包括公约欠债等名目,钞票欠债率大都较高,流动比率和速动比率大都较低。

各论述期末,恒力重工钞票欠债率分歧为93.14%、91.6%、74.66%,流动比率分歧为0.17、0.56、0.94,速动比率为0.13、0.48、0.8。由于偿债才调财务议论水平相对较低,恒力重工存在一定的偿债风险。

恒力重工的利息支拨也呈现快速飞腾趋势,各论述期的财务用度分歧为5132.15万元、9057.29万元和5782.62万元,占净利润都备值的比例分歧为196.57%、7965.25%和43.00%。

观点预支款畸高 营收激增存疑窦

此外,恒力重工预支款畸高,也占用了公司的流动性。

恒力重工预支款主要体刻下两方面,一是预支款项,二长短流动钞票项下的预支款。

狂放2024年9月末,预支款项余额为22.9亿元,较期初大幅增长了235.04%,占流动钞票的比例高达33.35%。

恒力重工评释称,预支款项不时加多主要系跟着船舶制造业务冉冉步入正轨,坐蓐限制不时扩大,原材料采购限制不时晋升所致。但是,中国船舶、中国重工(维权)、中船防务同属造船行业,其预支款项占流动钞票的比例却仅为恒力重工的一半,分歧为16.56%、15.81%和12.37%。

2022年、2023年1-9月,上海宝称交易有限公司均系恒力重工第三大供应商,预支款项金额分歧为3018万元和3.41亿元,占总采购额的比例分歧为6.07%和13.26%,呈现昭着飞腾趋势。

值得预防的是,上海宝称交易有限公司成立于2015年3月,位于上海市宝山区,注册成本仅为1000万元,且2023年的参保东谈主数也独一5东谈主,与恒力重工向其采购限制不匹配。

除预支款项外,恒力重工其他非流动钞票为2.13亿元,其中预支弥远钞票购置款1.95亿元,较期初增长了14倍,2023年末仅1304.26万元。

恒力重工称,除向日钢营口中板有限公司、鞍钢集团、上海宝称交易有限公司、沈阳钢太钢铁发展有限公司及佐敦涂料(张家港)有限公司采购原材料外,亦向其采购部单干程物质,但采购的工程物质金额未包含在上表内。这就意味着,恒力重工朝上海宝称交易有限公司的实验采购金额还要更高。

恒力重工为何会选中一家远在上海且限制如斯之小的企业行为主要供应商?

其次,天眼查潜入,沪东重机有限公司系中国船舶集团成员,但恒力重工却并未将其与中国船舶集团消灭潜入。

实控东谈主理股比例将靠近“劝诫线”

凭据《上海证券来回所股票上市划定》的相关要求,股权散播不具备上市要求是指社会公众推动持有的股份低于公司总股本的25%,公司股本总数进步4亿元的,低于公司总股本的10%,即非公众推动持股比例不高于90%方可孤高上市要求。而这次来回后,松发股份实验限定东谈主颠倒一致活动东谈主理股比例将达到89.93%,真实波及上市要求的“劝诫线”。

本次来回前,松发股份总股本为12416.88万股。凭据拟置入钞票和拟置出钞票来回作价差额74.93亿元及上市公司本次刊行股份的价钱10.16元/股计较,上市公司将新增刊行73752.85万股股份。

本次刊行股份购买钞票完成后,中坤投资、恒能投资、苏州恒能、陈建华、恒力集团将分歧持有上市公司39.86%股份、15.24%股份、15.24%股份、15.24%股份和4.34%股份,前述主体将统共持有上市公司89.93%股份。上市公司控股推动将变更为中坤投资,实验限定东谈主仍为陈建华、范红卫配头。

若社会公众推动持有的股份低于总股本的10%,上市公司股权散播将不再合适上市要求。这也意味着,在刊行股份购买钞票完成后,合手在松发股份实控东谈主颠倒一致活动东谈主手中高达89.93%的股份,恐使公司濒临社会公众推动持股比例较低的风险。

为幸免上市公司股权散播不合适上市要求的风险,保证本次来回顺利履行,行为上市公司第二大推动林谈藩的关联东谈主,上市公司董事、总司理林培群已出具欢跃,最迟于本次来回赢得中国证监会注册后松发股份刊行股份购买钞票前或监管机构要求的更早期限内辞任上市公司职位。

据悉,松发股份原实控东谈主为林谈藩、陆巧秀,陈建华、范红卫配头于2018年方才入主上市公司。狂放2024年三季度末,林谈藩仍持有松发股份21.34%股份,持股比例仅次于恒力集团。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:公司不雅察九游会体育

Powered by J9九游会真人游戏第一 j9中国 @2013-2022 RSS地图 HTML地图